EITI berfokus pada transparansi dalam proses transfer penerimaan negara yang berasal dari sumber daya alam ke pemerintah daerah. Persyaratan ini bertujuan untuk memastikan bahwa dana yang diperoleh dari sektor ekstraktif, seperti minyak, gas, dan mineral, dibagikan dengan adil dan sesuai dengan peraturan yang berlaku, sehingga pemerintah daerah mendapatkan bagian yang telah ditentukan.

Dana Bagi Hasil (DBH) merupakan salah satu instrumen penting dalam hubungan keuangan antara pemerintah pusat dan pemerintah daerah. Dalam konteks desentralisasi fiskal, DBH berperan dalam mengurangi ketimpangan fiskal antar daerah dan memastikan distribusi yang adil dari pendapatan nasional, khususnya yang berasal dari sektor sumber daya alam dan pajak.

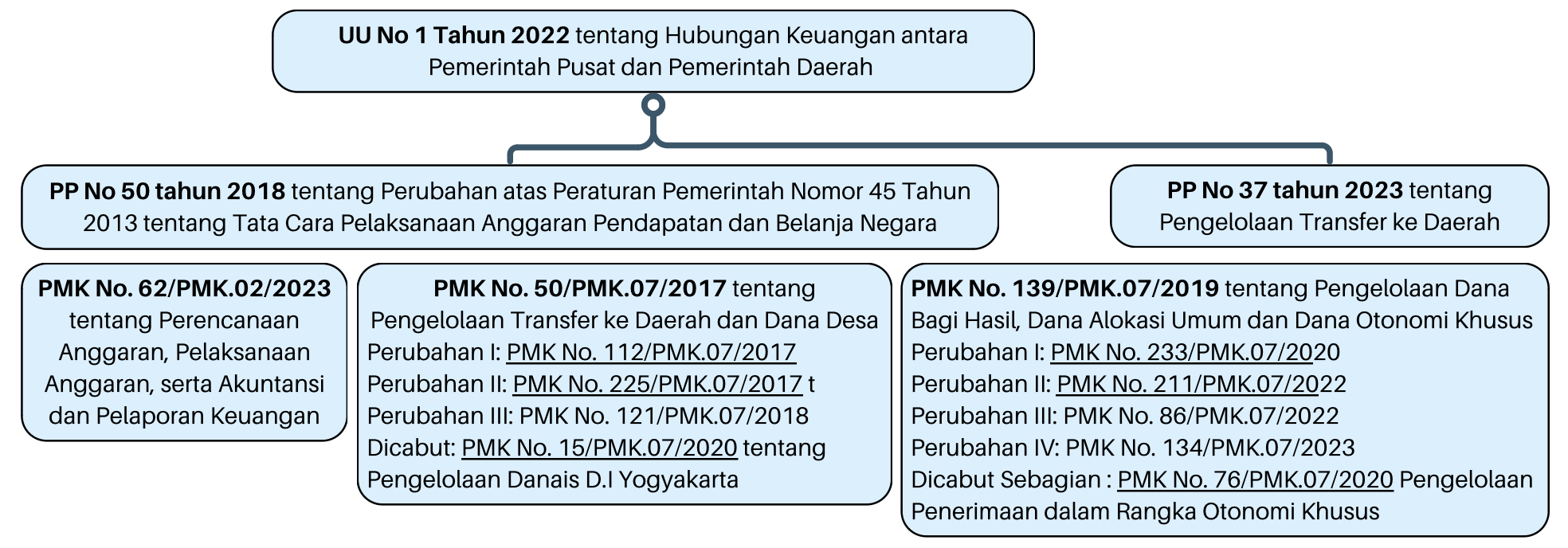

Sebagaimana diatur dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, DBH menjadi bagian dari Transfer ke Daerah (TKD) yang dialokasikan berdasarkan persentase pendapatan tertentu dalam Anggaran Pendapatan dan Belanja Negara (APBN). Tujuan utama dari pengalokasian DBH ini adalah untuk mengurangi ketimpangan antar daerah serta mendukung pemerataan pembangunan.

Peraturan Pemerintah Nomor 37 Tahun 2023 dan Peraturan Menteri Keuangan Nomor 139/PMK.07/2019 lebih lanjut mengatur mengenai tata kelola DBH. Peraturan-peraturan ini menekankan pentingnya transparansi dan akuntabilitas dalam pengelolaan dana ini, termasuk mekanisme pengalokasian, penyaluran, serta pelaporan DBH. Dengan adanya kerangka hukum yang kuat, diharapkan distribusi DBH dapat dilakukan secara tepat waktu, adil, dan sesuai dengan ketentuan yang berlaku. Selain itu terdapat juga penggunaan indikator kinerja tambahan dalam alokasi DBH, yakni pemeliharaan lingkungan serta dukungan optimalisasi penerimaan negara.

Melalui sistem Dana Bagi Hasil, pemerintah daerah, khususnya daerah penghasil sumber daya alam, mendapatkan bagian yang layak dari pendapatan nasional, sehingga dapat memaksimalkan potensi pembangunan dan kesejahteraan masyarakat setempat. Pengaturan DBH juga mencakup aspek-aspek penting seperti alokasi untuk pajak, sumber daya alam, serta mekanisme pembagian yang jelas, baik untuk pemerintah daerah penghasil maupun non-penghasil.

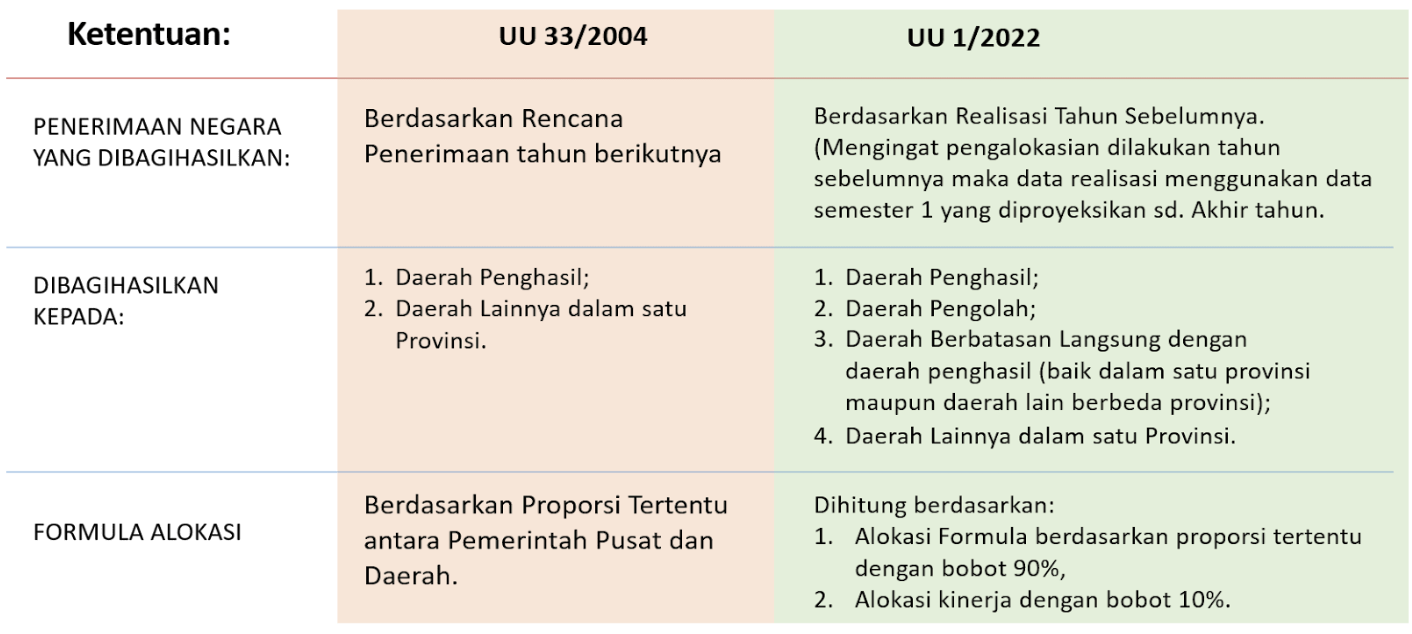

Perubahan Kebijakan Dana Bagi Hasil dari UU No 33 Tahun 2004 menjadi UU No 1 Tahun 2022

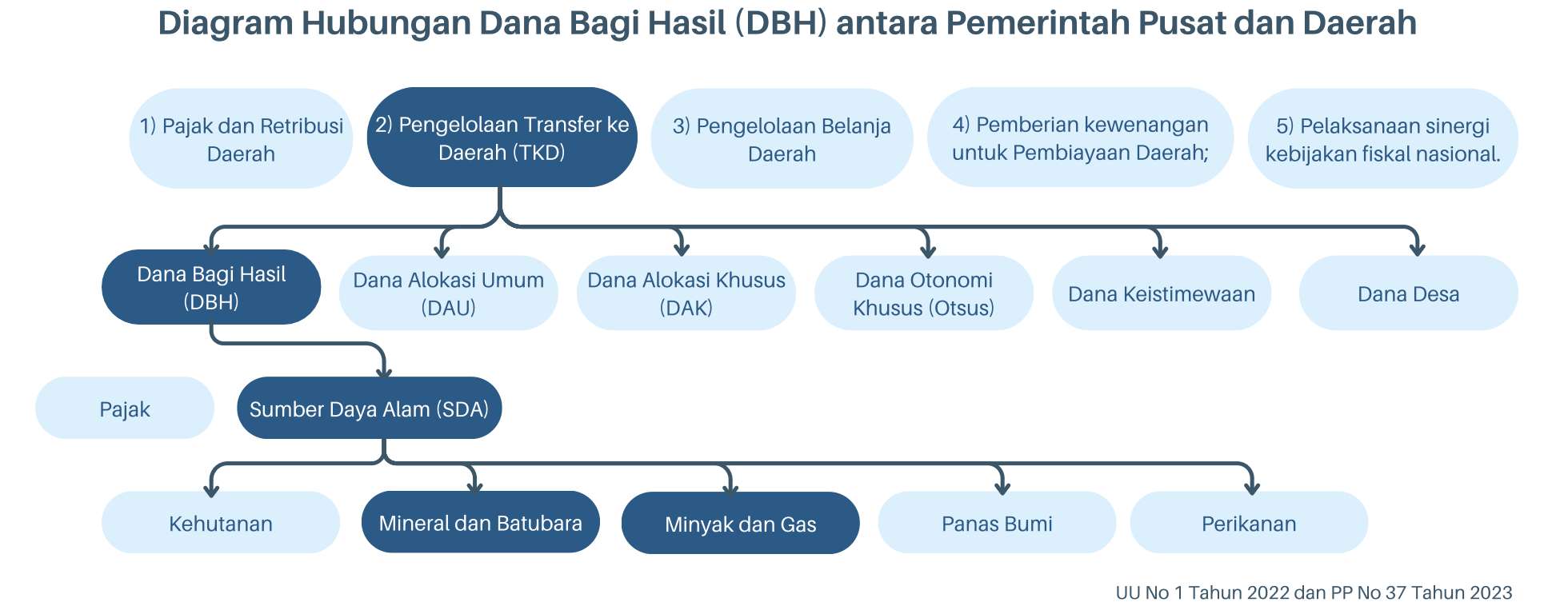

Bagan 1 Hubungan Dana Bagi Hasil (DBH) antara Pemerintah Pusat dengan Pemerintah Daerah

Sumber: UU No 1 Tahun 2022 dan PP No 37 Tahun 2023

Tujuan dari usulan perubahan dalam pengelolaan Dana Bagi Hasil (DBH) adalah untuk mendukung penguatan penerimaan negara, meningkatkan efektivitas dalam menangani dampak negatif dari kegiatan ekstraksi sumber daya alam (SDA), serta mewujudkan akuntabilitas yang lebih baik dalam pengelolaan DBH melalui alokasi berbasis kinerja atau hasil (performance/result-based).

Usulan Perubahan UU untuk pengelolaan DBH meliputi dua aspek utama:

- Dasar Pengalokasian: Usulan perubahan ini bertujuan untuk memberikan kepastian lebih kepada pemerintah daerah dengan menerapkan alokasi berdasarkan realisasi pada tahun sebelumnya (T-1). Dengan demikian, pemerintah daerah dapat lebih merencanakan anggaran mereka dengan kepastian yang lebih tinggi.

- Penerapan Indikator Kinerja:

- Pengalokasian DBH diusulkan untuk memperhitungkan kinerja daerah dalam mengelola sumber daya yang dihasilkan. Indikator kinerja ini mencakup peningkatan pendapatan negara dan upaya daerah dalam mengatasi dampak lingkungan dari ekstraksi SDA.

- Selain itu, alokasi DBH juga diusulkan untuk mempertimbangkan dampak eksternalitas yang terjadi di daerah penghasil, seperti kerusakan lingkungan. Hal ini diharapkan dapat mendorong daerah untuk lebih berfokus pada pengelolaan yang bertanggung jawab dan keberlanjutan lingkungan di wilayahnya.

Mekanisme Penentuan Alokasi DBH berdasarkan UU No. 1 Tahun 2022

Industri ekstraktif memegang peran penting dalam perekonomian Indonesia, terutama melalui kontribusinya dalam Dana Bagi hasil (DBH). Dalam konteks ini, fokus pembahasan akan diarahkan pada dua sektor, yaitu minyak dan gas bumi (migas) serta pertambangan mineral dan batubara (minerba).

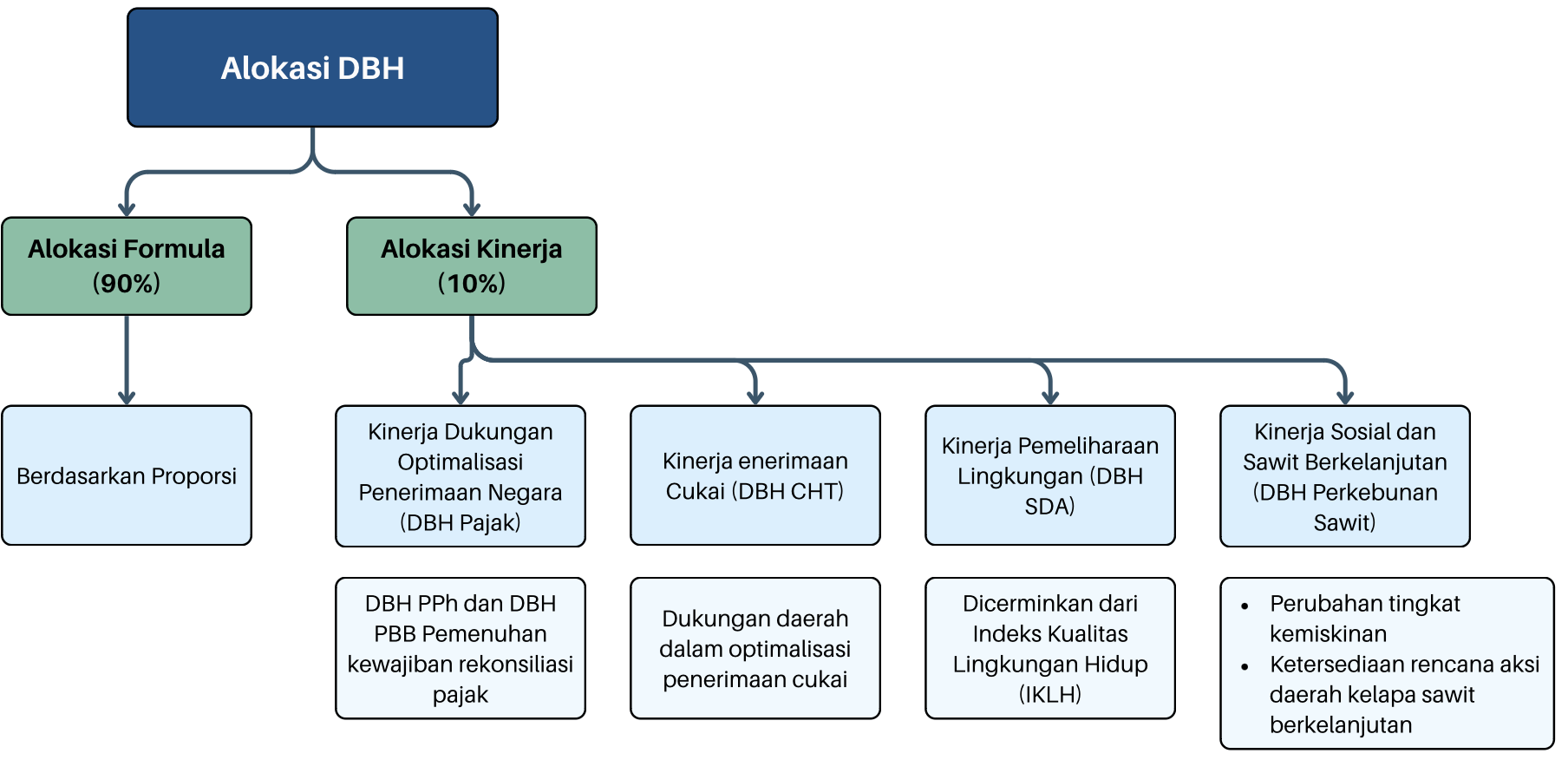

Bagan 2. Formulasi Perhitungan Alokasi DBH

Sumber: DJPK, Kementerian Keuangan

Alokasi kinerja dihitung berdasarkan capaian kinerja masing-masing daerah. Alokasi kinerja diberikan maksimal untuk daerah dengan capaian kinerja maksimal, dan diberikan Sebagian untuk daerah dengan capaian kinerja yang tidak maksimal.

Alokasi kinerja sebesar maksimal 10% terdiri dari dua bagian besar yaitu.

- Pertama, dialokasikan untuk Dana Bagi Hasil (DBH) Sumber Daya Alam seperti migas, minerba, panas bumi, kehutanan, dan perikanan, yang dihitung berdasarkan upaya pemeliharaan lingkungan dengan menggunakan Indeks Kualitas Lingkungan Hidup (IKLH). IKLH dianggap sebagai indikator yang dapat mencerminkan komitmen pemerintah daerah dalam menjaga dan meningkatkan kualitas lingkungan. Beberapa aspek yang diukur oleh IKLH terkait langsung dengan alokasi kinerja ini.

- Kedua, dialokasikan untuk mendukung optimalisasi penerimaan negara dalam bentuk DBH pajak, termasuk PPh, PBB, dan CHT, yang dinilai berdasarkan kinerja pemerintah daerah dalam membantu penerimaan negara. Indikator kinerja ini ditentukan melalui hasil rekonsiliasi pajak yang dilakukan oleh pemerintah daerah. Setelah berita acara rekonsiliasi pajak diterbitkan, indikator ini mengevaluasi kinerja daerah dalam memenuhi kewajiban pajak mereka. Jika daerah tersebut mampu memenuhi kewajiban pajaknya dengan baik, mereka akan mendapatkan penilaian kinerja yang lebih tinggi.

Mekanisme DBH di Daerah Otonomi Khusus (OTSUS)

Tambahan DBH Migas Otsus untuk Aceh, Papua, dan Papua Barat memiliki persentase dan penggunaan yang berbeda dibandingkan dengan daerah lain. Persentase dan alokasi penggunaan dana diatur dalam Undang-Undang Otsus Aceh (UU No. 11 Tahun 2006 tentang Pemerintahan Aceh) dan Undang-Undang Otsus Papua (UU No. 21 Tahun 2001 tentang Otonomi Khusus Bagi Provinsi Papua), bukan berdasarkan UU No. 1 Tahun 2022 atau PP Nomor 37 Tahun 2023. Karena sifatnya khusus, aturan tersebut tidak akan sama dengan daerah-daerah lainnya di Indonesia

Di Papua dan Papua Barat, penggunaan tambahan DBH Otsus Migas dialokasikan untuk sektor pendidikan (35%), kesehatan (20%), infrastruktur (20%), dan pemberdayaan masyarakat adat. Sementara di Aceh, penggunaan utamanya adalah untuk pendidikan (30%), dengan adanya kesepakatan antara pemerintah provinsi dan kabupaten/kota untuk kegiatan lainnya. Penghitungan DBH Otsus didasarkan langsung pada PNBP yang dihasilkan dari provinsi terkait, tanpa melibatkan kategori daerah penghasil, pengolah, atau perbatasan yang digunakan dalam penghitungan DBH reguler. Jadi, PNBP yang dihasilkan di wilayah Aceh, Papua, atau Papua Barat langsung diperhitungkan sebagai tambahan DBH Migas Otsus untuk provinsi tersebut.

Monitoring Penggunaan DBH SDA

Berdasarkan penggunaannya, DBH dibedakan menjadi dua, yakni earmark dan block grant.

- Dana Earmark: Dana Earmark diatur dengan mulai diterbitkannya RKAP sampai dengan realisasinya. DBH yang penggunaannya sudah ditentukan, seperti DBH dari reboisasi, sawit, Cukai Hasil Tembakau (CHT), dan tambahan migas otonomi khusus (Otsus). Penggunaan dana earmark diawasi ketat, mulai dari perencanaan (melalui Rencana Kegiatan dan Anggaran) hingga realisasi.

- Dana Block Grant: Penggunaan DBH yang bersifat block grant diserahkan kepada daerah untuk menentukan prioritas sesuai kebutuhan daerah masing-masing.

Khusus untuk tambahan migas di daerah Otonomi Khusus, dana earmark diprioritaskan untuk pendidikan, kesehatan, infrastruktur, dan pemberdayaan masyarakat. Pemantauan ketat dilakukan terhadap penggunaan dana earmark untuk memastikan pelaksanaannya sesuai dengan prioritas nasional, seperti pengentasan kemiskinan, penanganan stunting, dan pembangunan infrastruktur.