Pengelolaan Pendapatan dan Pengeluaran di Sektor Ekstraktif

Pengelolaan yang transparan dan akuntabel atas pendapatan dari sektor ekstraktif merupakan elemen penting dalam memastikan bahwa sumber daya alam yang dieksploitasi dapat memberikan manfaat yang maksimal bagi pembangunan nasional. EITI mendorong negara-negara pelaksana untuk mengungkapkan informasi lebih lanjut mengenai manajemen pendapatan dan alokasi pengeluaran dari sektor ini, dengan tujuan memperkuat pengawasan publik. Dalam konteks ini, negara-negara diharapkan untuk menjelaskan secara rinci bagaimana pendapatan dari sektor ekstraktif digunakan, termasuk untuk mendanai program-program spesifik atau pengeluaran publik lainnya, serta memberikan wawasan tentang proyeksi pendapatan di masa depan dan asumsi-asumsi yang mendasarinya. Selain itu, upaya transparansi ini juga mencakup penyampaian informasi terkait proses anggaran dan audit, serta keterkaitannya dengan isu keberlanjutan pendapatan, terutama dalam menghadapi tantangan transisi energi dan risiko iklim. Dengan demikian, negara pelaksana dapat membangun kepercayaan publik dan memastikan bahwa kekayaan alam dikelola secara berkelanjutan untuk generasi mendatang.

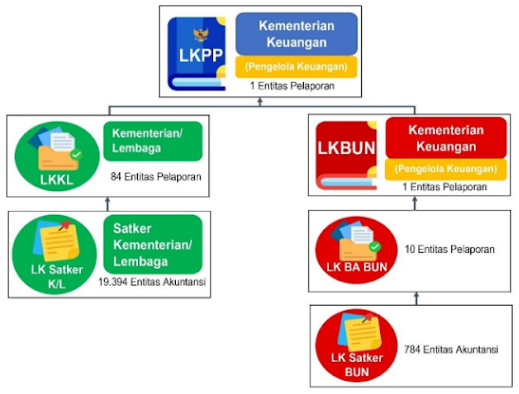

Informasi komposisi dan distribusi pendapatan negara dapat dilihat pada Laporan Keuangan pemerintah Pusat (LKPP) yang secara teratur diterbitkan oleh Kementerian Keuangan.

Penyajian LKPP berlandaskan pada Pernyataan Standar Akuntansi pemerintahan (PSAP) 01 Penyajian Laporan Keuangan, entitas pelaporan didefinisikan sebagai unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi atau entitas pelaporan yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Entitas akuntansi didefinisikan sebagai unit pemerintahan pengguna anggaran/pengguna barang dan oleh karena itu wajib menyelenggarakan akuntansi dan Menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

Pengungkapan Proyeksi dan Asumsi Makroekonomi

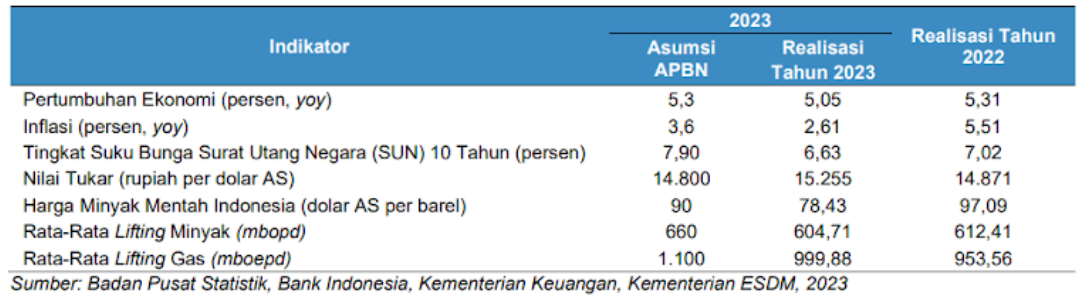

Perekonomian Indonesia berhasil mencatatkan pertumbuhan yang kuat pada tahun 2023 yaitu sebesar 5,05 persen (yoy), meskipun dari basis yang tinggi (high base) pada tahun 2022. Konsistensi tren pertumbuhan yang sangat baik ditopang oleh aktivitas permintaan domestik yang masih kuat, khususnya aktivitas konsumsi dan investasi. Ekonomi Indonesia Triwulan IV 2023 terhadap Triwulan IV 2022 mengalami pertumbuhan 5,04 persen (yoy) yang menunjukkan keberlanjutan kinerja positif dari triwulan-triwulan sebelumnya yang pada Triwulan I 2023 tumbuh sebesar 5,04 persen (yoy), pada Triwulan II 2023 tumbuh sebesar 5,17 persen (yoy),dan pada Triwulan III 2023 tumbuh sebesar 4,94 persen (yoy). Secara tahunan, pertumbuhan ekonomi Indonesia tahun 2023 lebih rendah dibandingkan asumsi di dalam APBN, yaitu 5,30 persen (yoy). Meskipun pertumbuhan ekonomi tahun 2023 melambat dibandingkan tahun 2022 yang tercatat sebesar 5,31 persen (yoy), Indonesia masih mampu mempertahankan performa ekonomi yang relatif kuat.

Gambar 1. Realisasi Asumsi Dasar Ekonomi Makro Tahun 2022 dan 2023

Pertumbuhan ekonomi menurut lapangan usaha pada tahun 2023 melanjutkan tren positif tahun 2022 yang juga menunjukan tren positif untuk seluruh lapangan usaha. Sektor pertambangan mencatatkan pertumbuhan 6,12 persen (yoy) pada tahun 2023. Subsektor pertambangan batu bara merupakan penyumbang terbesar terhadap sektor ini, dengan pertumbuhan signifikan sebesar 10,02 persen (yoy), seiring peningkatan permintaan domestik dan luar negeri. Subsektor bijih logam dan galian lainnya tumbuh masing-masing 8,50 persen (yoy) dan 5,37 persen (yoy) seiring peningkatan produksi. Sementara, subsektor migas mampu tumbuh positif 0,73 persen (yoy) sejalan dengan optimalisasi eksploitasi minyak dan pengoperasian sumber gas baru setelah terus berkontraksi dalam beberapa tahun terakhir. Di sisi lain, kontribusi sektor pertambangan terhadap PDB pada tahun 2023 mencapai 10,52 persen (yoy). Kontribusi tersebut terdiri dari pertambangan batu bara dan lignit sebesar 5,34 persen (yoy), pertambangan minyak, gas, dan panas bumi 2,49 persen (yoy), pertambangan dan galian lainnya 1,38 persen (yoy), dan pertambangan bijih logam 1,30 persen (yoy).

Secara spasial, perekonomian seluruh wilayah tumbuh positif sepanjang tahun 2023 dengan sumber pertumbuhan yang beragam. Perekonomian di wilayah yang berbasis hilirisasi Sumber Daya Alam (SDA) masih terus mencatatkan pertumbuhan yang lebih tinggi dibandingkan pertumbuhan ekonomi nasional. Sulawesi dan wilayah Maluku dan Papua tumbuh tinggi berturut-turut 6,39 persen (yoy) dan 7,05 persen (yoy), terutama didorong oleh hilirisasi mineral. Wilayah Kalimantan pun mampu mencatatkan pertumbuhan di atas pertumbuhan nasional, yakni 5,43 persen (yoy), terutama didorong oleh konstruksi dan pertambangan di Kalimantan Timur.

Penerimaan Negara

Kegiatan operasional keuangan Pemerintah Pusat tercerminkan dalam pendapatan-LO, beban, dan surplus/defisit operasional. Transaksi keuangan yang dilaporkan sebagai kegiatan operasional Pemerintah Pusat adalah seluruh kegiatan yang dilaksanakan secara normal oleh seluruh entitas akuntansi lingkup Pemerintah Pusat dalam melaksanakan kegiatan pemerintahan dan pelayanan kepada masyarakat. Pendapatan Operasional seluruhnya merupakan Pendapatan Perpajakan, Pendapatan Penerimaan Negara Bukan Pajak, dan Pendapatan Hibah.

Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali. Hak pemerintah tersebut dapat diakui sebagai PendapatanLO apabila telah timbul hak pemerintah untuk menagih atas suatu pendapatan atau telah terdapat suatu realisasi pendapatan yang ditandai dengan adanya aliran masuk sumber daya ekonomi. Nilai Pendapatan Operasional Tahun 2023 meningkat sebesar Rp169.579.544.053.577 atau 5,82 persen dibanding Tahun 2022 sebesar Rp2.913.654.063.761.151.

Pendapatan Perpajakan-LO adalah hak Pemerintah Pusat yang berasal dari pendapatan perpajakan yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali. Pada Tahun 2023, Pendapatan Perpajakan adalah sebesar Rp2.134.806.788.394.291. Nilai pendapatan tersebut mengalami kenaikan sebesar Rp100.339.521.966.672 atau 4,93 persen dibanding tahun 2022 sebesar Rp2.034.467.266.427.619.

Pendapatan Penerimaan Negara Bukan Pajak (PNBP) adalah hak pemerintah yang tidak berasal dari perpajakan sesuai dengan ketentuan peraturan perundang–undangan yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali. Secara keseluruhan, Pendapatan Penerimaan Negara Bukan Pajak Tahun 2023 mengalami kenaikan sebesar Rp60.252.041.293.814 atau 7,00 persen dibandingkan Tahun 2022 yaitu sebesar Rp861.324.891.649.282.

Salah satu komponen penyusun pendapatan PNBP adalah Pendapatan Sumber Daya Alam (SDA). Detail mengenai komponen yang masuk ke dalam Pendapatan SDA dapat dilihat pada Dashboard dibawah.

Pendapatan Sumber Daya Alam (SDA) Tahun 2023 adalah sebesar Rp280.285.831.628.760. Nilai tersebut mengalami penurunan sebesar Rp21.838.831.944.397 atau 7,23 persen dibandingkan Tahun 2022 sebesar Rp302.124.663.573.157. Berdasarkan keterangan di dalam LKPP Tahun 2023, penurunan Pendapatan Sumber Daya Alam disebabkan menurunnya realisasi ICP dan lifting migas pada tahun 2023. Sedangkan menurunnya Pendapatan Minyak Bumi disebabkan oleh realisasi ICP yang mencapai USD76,46 per barel untuk periode Desember 2022 – Mei 2023 atau 84,96 persen dari target ICP APBN TA 2023 dan USD76,41 per barel untuk periode Januari 2023 – Mei 2023 atau hanya mencapai 84,90 persen dari target ICP APBN TA 2023 di mana target ICP yang ditetapkan pada APBN TA 2023 sebesar USD90 per barel.

Informasi lebih lanjut yang dijelaskan pada lampiran I LKPP tahun 2023, pengecualian terhadap asas bruto pada penyusunan LKPP adalah untuk penerimaan minyak dan gas bumi (migas) yang ditampung dalam Rekening Minyak dan Gas Bumi dan Rekening Panas Bumi. Hal ini dilandasi bahwa earnings process atas penerimaan migas belum selesai. Hal ini dikarenakan penerimaan migas pada rekening migas masih harus memperhitungkan unsur-unsur kewajiban Pemerintah seperti underlifting Kontraktor, fee kegiatan usaha hulu migas, dan pengembalian (reimbursement) Pajak Pertambahan Nilai (PPN), pembayaran Pajak Bumi dan Bangunan (PBB) Migas, dan Pajak Daerah dan Retribusi Daerah (PDRD). Selanjutnya, terhadap pengeluaran-pengeluaran kewajiban Pemerintah yang membebani rekening tersebut akan dikeluarkan terlebih dahulu, dan apabila terdapat saldo, kemudian disetor ke Kas Negara sebagai Penerimaan Negara Bukan Pajak (PNBP).

Petunjuk teknis yang digunakan untuk akuntansi dan pelaporan keuangan PNBP yang berasal dari kegiatan hulu migas sebagai pedoman atau kebijakan akuntansi dalam penyusunan Laporan Keuangan Satker PNBP Khusus BUN Pengelola PNBP Migas diatur melalui Peraturan Menteri Keuangan Nomor 44/PMK.02/2021 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 61/PMK.02/2020 tentang Petunjuk Teknis Akuntansi Penerimaan Negara Bukan Pajak dari Kegiatan Usaha Hulu Minyak dan Gas Bumi.

Belanja Negara

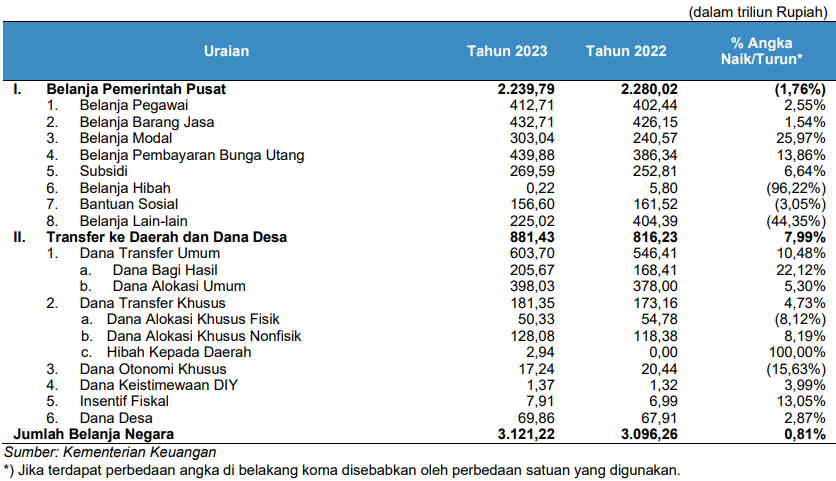

Gambar 2. Realisasi Belanja Negara Tahun Anggaran 2022-2023

Rincian atas pelaksanaan UU APBN 2023 ditetapkan dalam Peraturan Presiden Nomor 130 Tahun 2022 tentang Rincian Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2023. Namun pada perkembangannya dalam rangka melaksanakan kesepakatan antara Pemerintah dan Dewan Perwakilan Rakyat mengenai Perubahan Rincian Postur Outlook Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2023, perlu dilakukan perubahan atas rincian Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2023 sebagaimana telah diatur dalam Peraturan Presiden Nomor 75 Tahun 2023 tentang Peraturan Presiden Nomor 130 Tahun 2022 tentang Rincian Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2023.